EL VENEZOLANO COLOMBIA | EL NUEVO HERALD

Muchas personas en Latinoamérica creen que a los migrantes venezolanos no les gusta trabajar, viven de los subsidios y no tienen la intención de permanecer en los países donde se encuentran, pero un estudio afirma lo contrario y destaca que esta migración representa un mercado importante para el sistema financiero de la región.

Un análisis de la Corporación Financiera Internacional (IFC en inglés) del Banco Mundial determinó que un alto porcentaje de los venezolanos tienen intención de arraigarse, invierten en construir sus activos, tienen una tasa de empleo similar a la población local y la mayoría está en proceso de regularizar su estatus migratorio.

Se caracterizan también por sus altos niveles de educación y son económicamente activos, lo que los convierte en “una oportunidad de mercado aún no explotada” para la banca regional que al suministrarle servicios y productos personalizados se permitiría una mejor y rápida integración en países como Colombia y Perú.

Ricardo García Tafur, especialista en inclusión social de la IFC y uno de los autores del estudio, dijo que esa entidad está desarrollando estudios de brechas de inclusión financiera para informar y sensibilizar a las entidades financieras sobre los diferentes segmentos de migrantes y refugiados.

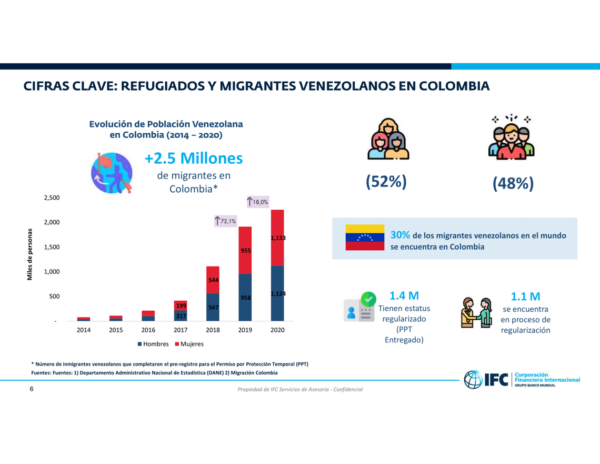

En el caso de Venezuela son 7.2 millones personas que han emigrado y el 75% se encuentran en Colombia, Perú, Chile, Brasil y Ecuador.

“Estamos hablando de poblaciones de 2.5 millones a 2.8 millones de venezolanos en Colombia, un número bastante alto, y 1.5 millones a 1.8 millones en Perú, más de 500,000 en Ecuador y casi 460,000 en Chile”, dijo García en una entrevista con el Nuevo Herald.

Explicó que el estudio se realizó con 1,200 migrantes en Colombia y Perú y el objetivo era apalancar su inclusión financiera con los productos y negocios que el sistema financiero de la región ya tiene.

Explicó que el estudio se realizó con 1,200 migrantes en Colombia y Perú y el objetivo era apalancar su inclusión financiera con los productos y negocios que el sistema financiero de la región ya tiene.

“Quisimos romper estereotipos que existen con respecto a los migrantes, se supone que están de paso y no es correcto, lo hemos demostrado con los datos. Tampoco es correcto que estén indocumentados y que no tengan estabilidad de ingresos, y en el caso de que puedan ser bancarizados, las entidades financieras necesitan empezar desde cero”, detalló.

Precisó que en Colombia 1.4 millones de migrantes venezolanos tienen estatus regularizado mientras que 1.1 millones están en proceso de obtenerlo. En Perú 343,000 tienen estatus migratorio legal, 607,000 tiene uno provisional y 350,000 están realizando los trámites.

“Es muy importante para ellos tener acceso a documentación. En términos de la masa laboral son personas jóvenes, económicamente activas y también identificados que tanto en Colombia como en Perú venían con mayor educación”, dijo García.

El 30% de los venezolanos que migraron a Colombia ha recibido educación superior en comparación con el 26% de la población colombiana. En el caso de Perú es mayor el porcentaje, 48%.

“Un hallazgo interesante en el caso de Colombia es que la tasa de desempleo de la población migrante equivalía al 15% comparado con el 14% de la colombiana local. Las comparaciones no se puedan dar para decir que los migrantes están desempleados, están con una tasa muy similar a la población local”, informó.

INCLUSIÓN FINANCIERA

En cuanto a la demanda de productos y servicios financieros, los migrantes consultados para el estudio mencionaron en primer lugar la apertura de cuentas bancarias, 51% en Perú y 45% en Colombia.

El segundo producto son los seguros de salud, seguidos por las remesas y las cuentas de ahorro transaccionales digitales y luego el crédito.

Ante este escenario las sugerencias para el sistema financiero de la IFC son entender el mercado y los subsegmentos de migrantes y refugiados; diseñar propuestas de valor acorde a las características y necesidades de los migrantes y adaptar condiciones de entrada, políticas y procedimientos de riesgos a la realidad de los migrantes.

Y no es necesario crear productos o servicios financieros específicos, de acuerdo con el estudio.

“Por otra parte, lo que hemos recomendado es sensibilizar a los empleados bancarios para reducir los sesgos que existen y al mismo tiempo también contratar a migrantes como parte de su fuerza laboral porque genera un impacto mucho cuando un empleado de un país atiende a una persona de esa misma nación”, dijo García a el Nuevo Herald.