EL VENEZOLANO COLOMBIA

Aunque en 2021 se vio una marcada recuperación del crédito, ya no es tan grande la proporción de personas que desean tomar un crédito en este momento.

Una vez superada la crisis del Covid-19 en Colombia, más personas vieron en el crédito la solución para sacar adelante sus proyectos de vivienda, estudios, viajes al exterior y otros gastos.

De hecho, un estudio de Datacrédito Experian que tomó datos desde 2019 a 2021 evidenció la recuperación del crédito en el último año, en 2021 las operaciones de crédito en Colombia sumaron $205 billones, un 16 % más que lo observado en el 2019, antes de la pandemia y ese monto llegó a los $177,3 billones. En el 2020, en pandemia total el crédito cayó un 18 % respecto al año anterior y llegó a los $145,4 billones.

El año pasado 2021, la recuperación fue muy relevante, llegando a niveles más altos que en el 2019. El total de operaciones crediticias llegó a 37,6 millones, con un muy fuerte crecimiento del 39% en el último año y del 9% entre los últimos dos años (2019 vs 2021). Por grupos de edad entre 2021 vs. 2019, el mayor número de operaciones se presentaron en las edades intermedias (36-45 años) con cerca de 9 millones de operaciones.

Por el lado del crecimiento de los créditos, se tiene una relación inversa, entre menor edad, mayor reactivación. El rango de edad de 18 a 21 años tiene un fuerte crecimiento del 97%, mostrando el gran interés de los más jóvenes hacia la adquisición de recursos. Para los siguientes rangos de edad, se muestra un crecimiento hasta el rango 36-45 años y a partir de esa edad se dan decrecimientos en el número de operaciones crediticias.

Señales de incertidumbre en el crédito

Sin embargo, lo anterior podría estar a punto de cambiar en 2022. La inflación alta, que en el año completo a marzo de 2022 está en 8,53 %, la segunda más elevada desde 2016 según el Banco de la República, que ha llevado al Banrep a dejar su tasa de referencia en 5 %, después de tenerla en 4 % y expectativa por un año electoral marcado por una fuerte polarización entre la derecha y la izquierda, he llevado a los colombianos a preguntarse qué tan buen momento es para contraer una nueva obligación financiera.

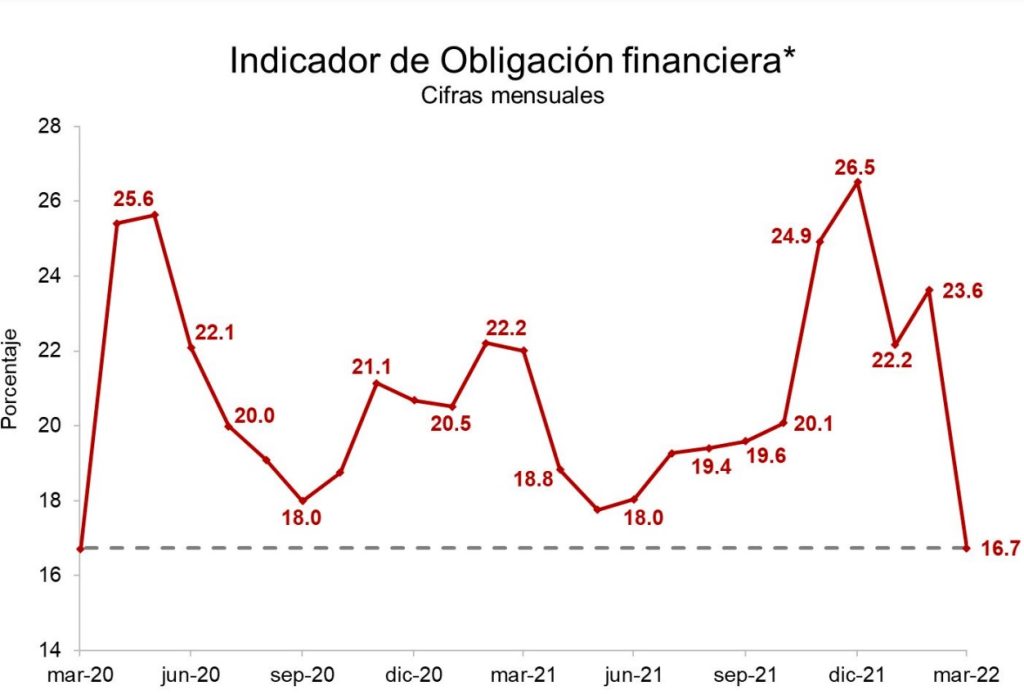

De acuerdo con el Índice de confianza, percepción, situación económica y momento de adquirir una obligación financiera elaborado por el equipo de investigaciones económicas del banco Davivienda, el porcentaje de quienes piensan que es buen momento para adquirir una obligación bancaria disminuyó de manera ostensible en marzo de 2022 frente a febrero de 2022.

Según el reporte, del total de encuestados, el 16,7% respondió en forma favorable a esta pregunta, mientras que en febrero este porcentaje había sido de 23,6%. La proporción alcanzada en marzo es, sin embargo, levemente más alta que el promedio histórico del indicador, que se encuentra en 15.8%.

Consejos para saber si es buen momento para tomar un crédito

Ahora, si usted confía que la situación económica suya es favorable y piensa que un crédito es una buena opción, lo mejor es que analice su capacidad de pago y endeudamiento, además de que puede tomar nota de los siguientes consejos.

Considerando el informe de la firma RADDAR (febrero 2022), el cual revela que los hogares colombianos han gastado $147 billones en lo que va corrido de 2022, la colocación crediticia, consumo e hipotecarios aumentó un 42,7% con respecto a 2021.

Siendo, así las cosas, la capacidad de pago y de endeudamiento en este tipo de situaciones se vuelve un factor fundamental para el sano desarrollo de las finanzas en los hogares por el eventual riesgo de caer en excesos o deudas impagables.

Wadana explica que promover el conocimiento financiero es una obligación en estos tiempos por parte de las entidades financieras puesto que la capacidad de pago es un factor clave para determinar la posibilidad de cubrir deudas a corto plazo y, además, es un dato fundamental que las entidades financieras tienen en cuenta para desembolsar un préstamo.

¿Cómo saber hasta cuánto uno puede endeudarse?

Antes de solicitar cualquier crédito o préstamo financiero, hay que tener en cuenta cuál es nuestra capacidad de endeudamiento. Es decir, hay que saber cuánto es lo que podemos pagar.

La capacidad de endeudamiento es el capital máximo por el que una persona se puede endeudar sin poner en peligro su integridad financiera. Los expertos calculan que el límite de capacidad de endeudamiento es entre un 35% y 40% de los ingresos netos mensuales. Es decir, el resultado de la resta de los ingresos totales y los gastos fijos en un mes por 0.35 o 0.40. El resultado es el valor máximo por el que se puede endeudar.

Capacidad de Endeudamiento mensual = (Ingresos Mensuales – Gastos Fijos) x 0,40

“Por ejemplo, si una persona recibe un sueldo mensual de $2.000.000 y tiene un crédito hipotecario de $1.200.000, debería destinar máximo $1.520.000 al pago de esa deuda por mes. Esa cifra, $1.520.000 es su capacidad de endeudamiento”, señaló Pamela Hernández Erzisnik, Gerente de Wadana.

Por su parte, la capacidad de pago mide hasta cuánto se puede endeudar una persona o una empresa. Se calcula restando los gastos fijos de los ingresos totales, y lo que sobre, es la capacidad de pago mes a mes. Lo que sobre es la capacidad de pago.

Capacidad de pago mensual = Gastos Fijos Mensuales – Ingresos Totales

Entre los gastos fijos se puede considerar el alquiler o crédito hipotecario, alimentación, transporte, educación, entre otros. También pueden existir gastos variables como vacaciones, entretenimiento, regalos o aspectos extras como fechas especiales que pueden ser considerados.

Explica Wadana que luego de estimar la capacidad de endeudamiento y de pago, se puede definir el monto o cuota máxima a pagar por un crédito. Siempre teniendo en cuenta no caer en la morosidad y sin descuidar las necesidades básicas del hogar.

Hay que considerar que adquirir una deuda que no podemos pagar puede afectarnos no solo económicamente, sino también en nuestras relaciones personales y nuestra tranquilidad. Si se tiene una obligación financiera, lo ideal es amortizar esa deuda antes de juntar una cuota inicial para otra cosa. En el fondo, la clave es simple: se trata de hacer bien las aritméticas.

En conclusión, lo importante es tener control sobre las finanzas personales y contar con una excelente planificación. Ser consciente de las consecuencias que trae acercarse a altos niveles de endeudamiento, las variables que afectan los ingresos y por consiguiente: la capacidad de pago de las obligaciones financieras.

Después de todo, los préstamos nos permiten cumplir con nuestras metas y deseos, por lo que es muy importante mantener el acceso a ellos.

◉ Con información de Valoraanalitik